COLUMNコラム

50%以上の税金を取られることも…会社を継ぐとき、株式が巨大な負担に 国は、中小企業のため特例措置を整備

高度経済成長期、いわゆる「日本が一番元気だったとき」に30歳前後で旗を上げた経営者が、2024年には80歳から85歳を迎えている。どの企業も承継は待ったなしだが、最大の障壁は、自社株式を引き継ぐことに伴う税金だ。最大55%という相続税の負担に耐えられず廃業する企業を出さないため、国は事業承継税制を設けており、中小企業には特例措置もある。

目次

事業承継税制とは?

事業承継税制は、都道府県知事の認定を受けた後継者が、自社株式を贈与または相続によって取得した場合、一定の要件を満たすことで納税が猶予され、実質的に免除される制度だ。

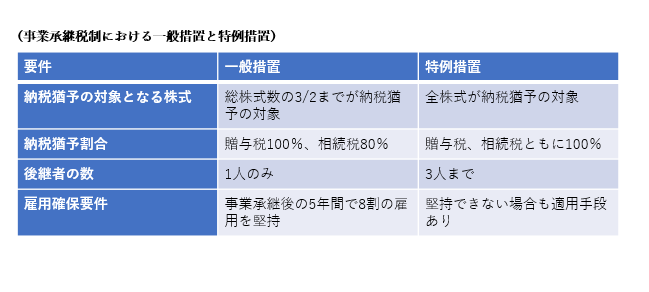

事業承継税制は、通常の承継に適用される「一般措置」と、認定を受けることで一般措置よりも優遇される「特例措置」に分かれる。=表参照

特例措置を受けられるのは、中小企業基本法で規定された中小企業で、風俗営業会社でないことや、従業員が1人以上いることなどの要件が定められている。

令和8年まで特例措置の申請期間が延長

特例措置を受けるためには「特例承認計画」を都道府県に提出することが必要だ。当初、2024年3月31日が提出期限だった同計画は、2026年3月末まで延長された。認定機関を利用することで、引き続き申請することができる。

相続税は税率が高く、最大55%にも至る。1億円の自社株承継ならば、およそ5000万円が相続税となる計算だ。だからこそ特例を活かし、相続時の負担を可能な限り減らしていきたい。

申請期限は2年あるが、実行期限は延長されない。適用を受けるには、2027年までに相続・贈与を実行する必要があることに注意が必要だ。

相続税は税率が高く、最大55%にも至る。1億円の自社株承継ならば、およそ5000万円が相続税となる計算だ。特例によって中小企業の相続負担を減らすことが、日本企業のの99%を占める中小企業の活性化や、雇用の安定にもつながるといえる。

SHARE